Un certificato interessante per investire sul settore bancario è il cash collect con ISIN CH1369860783, emesso da Leonteq e avente come sottostanti Unicredit, Intesa Sanpaolo e BPER, che si caratterizza per una quotazione al momento della scrittura di questo articolo alla pari, tutti i sottostanti sopra Strike e la possibilità che l’emittente rimborsi in anticipo rispetto alla naturale scadenza.

.

Entrando nel dettaglio del prodotto:

-Il nome commerciale è “Express in EUR su BPER Banca, Intesa Sanpaolo, UniCredit “

-l’Emittente è Leonteq

-Il codice ISIN è CH1369860783

-Obiettivo finanziario: entrata periodica, rendimento e recupero delle minusvalenze

-Categoria Acepi: capitale condizionatamente protetto

-La scadenza naturale è prevista il 13 settembre 2028, salvo che l’emittente non decida di richiamare il certificato anticipatamente rispetto alla sua naturale scadenza

-Il prodotto è quotato sul mercato Cert-X

-Il sottostante è costituito da un paniere composto da titoli appartenenti al settore bancario: Unicredit, Intesa Sanpaolo e BPER

-Lo Strike è posto rispettivamente a 3,7265 euro per Intesa Sanpaolo, a 4,825 euro per BPER e a 36,605 euro per Unicredit

-La barriera è “discreta” ed è posta al 60% per cui regge un ribasso del 50% del sottostante “worst of”

-I livelli della barriera sono posti rispettivamente a 2,2359 euro per Intesa Sanpaolo, a 2,8995 euro per BPER e a 21,963 euro per Unicredit

-La struttura cedolare è quella classica di un cash collect con cedola condizionata

-L’importo della cedola ammonta al 0,75% lordo mensile.

-La frequenza di pagamento della cedola è mensile per cui il flusso cedolare potenziale annuo ammonta al 9% lordo.

-Tutte le cedole godono dell’effetto memoria.

-Il certificato è dotato dell’opzione “softcallable” che è già attiva. Entrando nel dettaglio, l’opzione softcallable prevede che l’emittente abbia il diritto, ma non l’obbligo, di richiamare il certificato a sua discrezione alle date di osservazione per il rimborso anticipato. In caso di esercizio dell’opzione da parte dell’emittente, il certificato mantiene la protezione del capitale, rimborsa il 100% del valore nominale e paga l’ultima cedola e, grazie all’effetto memoria, anche le cedole eventualmente dovute.

-Le cedole e le eventuali plusvalenze di prezzo (differenza positiva tra il prezzo di acquisto e quello di vendita o di rimborso) costituiscono “reddito diverso” per cui possono essere utilizzati per recuperare eventuali minusvalenze pregresse.

.

Analisi della struttura del certificato

Dal momento che il certificato è stato emesso alcuni mesi fa, l’opzione softcallable è già attiva per cui in occasione delle prossime date di rilevazione possono verificarsi 3 scenari:

-l’emittente decide di richiamare il certificato: in questo caso il certificato rimborsa in anticipo, mantenendo la protezione del capitale e rimborsando il 100% del valore nominale di emissione (1.000 euro), e pagando la cedola dello 0,75% (grazie all’effetto memoria, potranno inoltre essere recuperati eventuali premi non pagati precedentemente);

-l’emittente non richiama e tutti i sottostanti quotano ad un livello uguale o superiore rispetto alla barriera: in questo caso il certificato resta in vita, paga la cedola dello 0,75% (grazie all’effetto memoria, potranno inoltre essere recuperati eventuali premi non pagati precedentemente) e si va alla data di rilevazione successiva;

-l’emittente non richiama e almeno uno dei sottostanti quota ad un livello inferiore rispetto alla barriera: in questo caso il certificato resta in vita, non paga la cedola, che però non è definitivamente persa in quanto gode dell’”effetto memoria” (potrebbe quindi essere pagata in una data successiva), e si va alla seguente data di rilevazione.

.

Salvo richiamo anticipato e quindi dell’esercizio della call da parte dell’emittente, questi tre scenari si verificheranno ad ogni data di rilevazione fino alla naturale scadenza nel settembre 2028.

.

A scadenza si potranno verificare due scenari:

-tutti i sottostanti quotano ad un livello uguale o superiore alla barriera: in questo caso il certificato mantiene la protezione del capitale, rimborsa il 100% del valore nominale di emissione (1.000 euro) e paga la cedola dello 0,75%, oltre alle eventuali cedole precedentemente non erogate, grazie all’effetto memoria;

-almeno uno dei sottostanti quota ad un livello inferiore alla barriera: in questo caso il certificato perde la protezione del capitale e rimborsa la performance negativa del sottostante. Entrando nello specifico, per calcolare il prezzo di rimborso in caso di evento barriera, si prende a riferimento il sottostante worst of (quello che durante la vita del certificato ha realizzato la performance peggiore) e si applica la formula (prezzo finale / Strike) * 100.

.

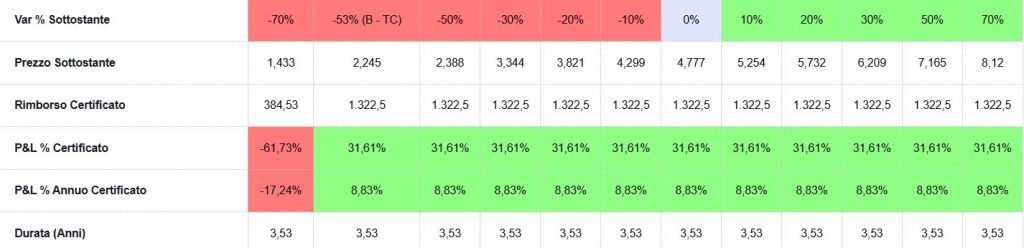

Per completare la descrizione, inserisco l’analisi di scenario a scadenza, tratta dal servizio Cedlapro, in cui si evince come questo certificato permetta di offrire un rendimento positivo anche a fronte di un ribasso del 53% del sottostante worst of.

.

.

Se desideri approfondire questo argomento oppure se sei un appassionato di finanza personale e del mondo degli investimenti oppure se vuoi interagire direttamente con me, unisciti a quasi 18 mila investitori e iscriviti al mio gruppo Facebook “investire con Gabriele Bellelli” cliccando su questo link

.

Buon investing,

Gabriele

.

© Riproduzione parziale o totale concessa con espressa citazione della fonte