Carraro Finance emette una nuova obbligazione che si caratterizza per essere a tasso fisso 5,25% e per scadere nel 2030 e che sarà possibile sottoscrivere dalle ore 9 di martedì 8 aprile fino alle 17.30 di lunedì 14 aprile, salvo eventuali proroghe o chiusura anticipata, qualora raggiunga i 300 milioni di euro.

.

I proventi derivanti da questa nuova emissione, stando alle dichiarazioni dell’emittente, serviranno per rimborsare in anticipo i due prestiti attualmente quotati, ossia “Carraro Fin Tf 3,75% St26 Call Eur” e “Carraro Finance Fx 7.75% Nov28 Call Eur”, e per la restante parte per coprire esigenze generali di natura aziendale.

.

Entrando nel dettaglio delle caratteristiche:

-codice isin: IT0006768151

-emittente: Carraro Finance

-rating: l’emittente non ha rating

-emissione “senior”, ossia non subordinata

-cedola a tasso fisso del 5,25% con pagamento su base semestrale

-data di emissione: 17 aprile 2025

-prezzo di emissione: 100

-prezzo di rimborso a scadenza: 100

-rendimento a scadenza: per chi acquista in emissione a 100 ammonta al 5,25% lordo annuo che equivale ad un 3,885% netto

-scadenza naturale: 17 aprile 2030

-valuta: Euro per cui non ci corre il rischio valutario

-taglio minimo da 1.000 euro

-mercato di quotazione: MOT di Borsa Italiana

.

È presente l’opzione call per cui l’emittente ha la facoltà di richiamare in anticipo il prestito rispetto alla naturale scadenza.

Detto in altre parole, a sua discrezione l’emittente Carraro ha la facoltà, ma non l’obbligo, di richiamare in anticipo rispetto alla naturale scadenza, e quindi di rimborsare, a partire dal diciottesimo mese successivo alla data di emissione.

.

In caso di esercizio dell’opzione call, il prezzo di rimborso (redemption price) sarà diverso a seconda del momento in cui avverrà il richiamo:

-dal 17 ottobre 2026 al 16 ottobre 2027, il prezzo di rimborso ammonterà a 102,625;

-dal 17 ottobre 2027 al 16 ottobre 2028, il prezzo di rimborso ammonterà a 101,313;

-dal 17 ottobre del 2028 fino a scadenza, il prezzo di rimborso ammonterà a 100.

.

Dal mio punto di vista, il rendimento non è soddisfacente per una serie di motivazioni e riflessioni che possono essere effettuate.

.

Un primo motivo è che i bilanci di Carraro non sono particolarmente brillanti.

Attenzione non sto certamente affermando che Carraro rischia il default ma semplicemente che i numeri non sono particolarmente sexy.

.

Un secondo motivo è dettato dal fatto che l’emittente non ha rating.

Personalmente ritengo che se l’emittente Carraro Finance richiedesse il rating, sarebbe costretto ad offrire un rendimento superiore.

.

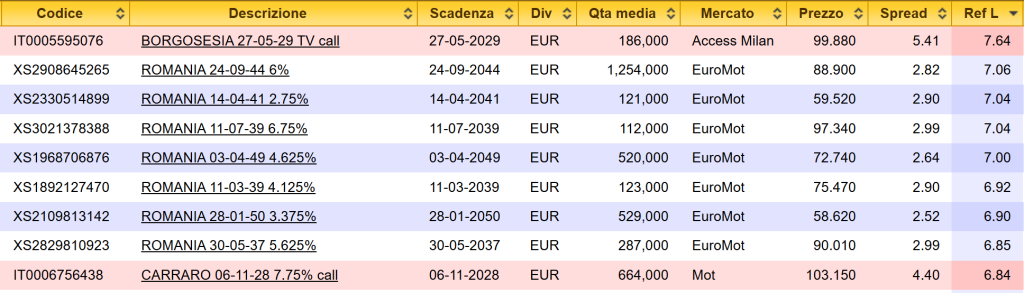

Riprendendo questi due aspetti e partendo dal presupposto che rischio e rendimento sono due facce della stessa medaglia, un aspetto interessante che emerge è che se si ordinano in ordine decrescente di rendimento offerto dai bond in Euro con taglio 1.000 (escludendo i subordinati), la classifica che emerge in fatto di emittenti è formata da Borgosesia, Romania e Carraro, come illustrato nell’immagine sottostante tratta da Skipper informatica.

Questo è un tipico esempio di come i numeri e una immagine valgono più di mille parole: si tratta di un bond che presenta un grado di rischio superiore a quanto non venga percepito e che non è sicuramente idoneo ad ogni investitore.

.

Un terzo motivo è che volgendo lo sguardo ad un bond Carraro Finance già quotato con scadenza medio-lunga, emerge come attualmente il bond “Carraro Finance Fx 7.75% Nov28 Call Eur” offra un rendimento lordo annuo del 6,84% che è un valore decisamente più elevato rispetto al bond in emissione che offre un rendimento del 5,25%.

In pratica il bond in emissione offre un rendimento inferiore ma a fronte di una scadenza più lunga.

Non dimentichiamo che più lontana è la scadenza e maggiori sono i rischi (oggi una società può essere solvibile, domani non si sa) per cui all’aumentare della scadenza dovrebbe aumentare anche il rendimento.

.

Un quarto motivo è che dovendo inserire in portafoglio un bond “rischioso” con scadenza 2030, personalmente valuterei un titolo di stato della Romania che presenta alcune peculiarità: un titoli di stato ha meno probabilità di andare incontro ad un default rispetto ad un bond corporate, è tassato al 12,50% e non è oggetto delle imposte di successione.

.

Un quinto motivo è la presenza della call che, se esercitata, priverebbe l’investitore di un buon flusso cedolare, in un momento storico in cui i tassi di interesse potrebbero diminuire, rendendo complicato individuare una alternativa efficiente per sostituire il titolo in portafoglio.

.

Riassumendo al massimo, si tratta di un ottimo bond per l’emittente mentre per un risparmiatore non mi sembra un grande affare, soprattutto in ottica di rapporto di rischio-rendimento.

.

Se desideri approfondire questo argomento oppure se sei un appassionato di finanza personale e del mondo degli investimenti oppure se vuoi interagire direttamente con me, unisciti a quasi 18 mila investitori e iscriviti al mio gruppo Facebook “investire con Gabriele Bellelli” cliccando su questo link

.

Buon investing,

Gabriele

.

© Riproduzione parziale o totale concessa con espressa citazione della fonte