In un periodo storico caratterizzato dai tassi a zero e dal rendimento striminzito offerto dal mercato obbligazionario, gli investitori a caccia di entrate monetarie e gli ex “Bot people” si allontanano dalla propria zona di confort e si avventurano a nuotare nelle acque alte ed agitate dei mercati azionari, attratti dai dividendi pingui e generosi che vengono staccati dal alcune società quotate su Borsa Italiana.

In seguito alla pubblicazione degli articoli “Dogs of the Dow” e “Dogs of piazza Affari” ho ricevuto moltissime email con richieste di spiegazione in merito al concetto ed alla strategia “dividend yield” su cui noto che c’è parecchia confusione da parte dei piccoli investitori, oltre che molta improvvisazione da parte di alcuni addetti ai lavori.

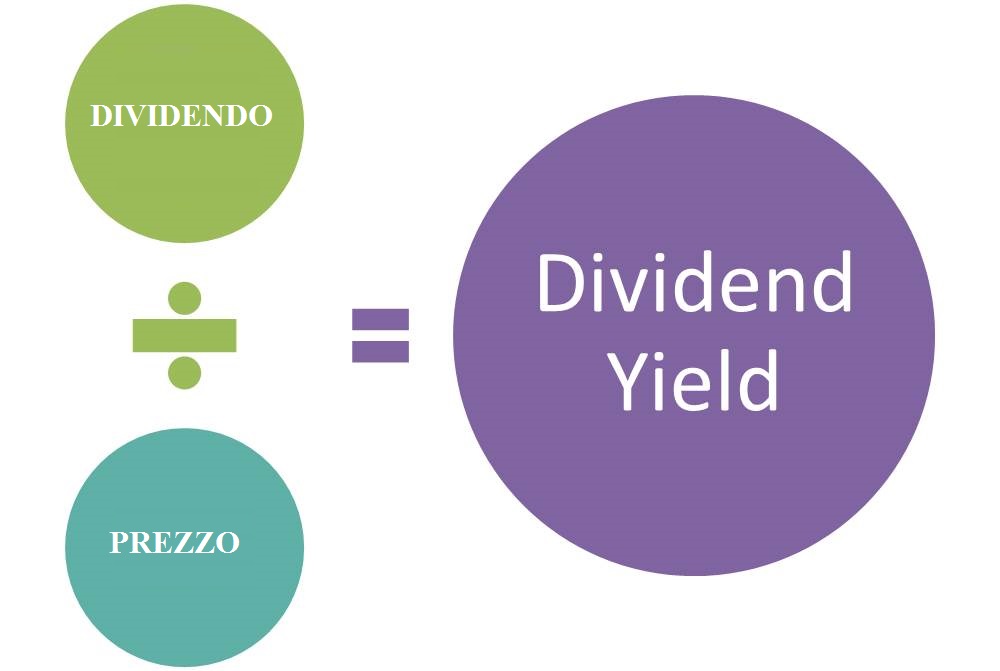

Partiamo dalla base, ossia dalla formula di calcolo del “dividend yield” che è = ( dividendo * 100 ) / prezzo.

In pratica quindi il dividend yield corrisponde al rapporto tra l’ammontare dell’ultimo dividendo staccato e la quotazione attuale di mercato dell’azione.

Interpretare il dividend yield è semplice: maggiore è il suo valore e maggiore sarà il rendimento potenziale offerto dalla società.

Al contrario invece, minore sarà il valore del dividend yield e minore sarà la capacità dell’azione di remunerare il capitale investito.

All’interno di un modello operativo, il dividend yield si rivela essere uno strumento duttile che si presta per essere utilizzato come:

-strumento per calcolare il rendimento immediato offerto da una azione;

-criterio di valutazione della capacità di una società di remunerare il capitale;

-criterio di selezione (stock picking) di singole azioni all’interno di un paniere.

Per approfondire, per fare domande o chiedere informazioni in merito agli argomenti che verranno trattati in questo articolo,

iscriviti al mio gruppo chiuso su Facebook “Gabriele Bellelli – Trading & investing” a questo link https://www.facebook.com/groups/163089017826794/

Dal punto di vista operativo, le principali strategie basate sul dividend yield prevedono di tradare oppure di acquistare ed inserire in portafoglio i titoli che presentano il maggiore valore di questo parametro.

La strategia probabilmente più famosa ed utilizzata (“Dogs of the Dow“) consiste nel selezionare all’interno di un paniere i 5-10 titoli che presentano il maggior valore del dividend yield, acquistarli e mantenerli in portafoglio un anno, ossia fino al successivo momento di analisi in cui stilare una nuova classifica.

Generalmente è saggio affiancare a questo modello operativo una strategia di copertura del portafoglio per anestetizzare, o comunque per limitare, l’effetto negativo delle fasi di debolezza e ribasso di mercato, ad esempio attraverso una strategia in opzioni oppure shortando il future sull’indice.

A questo punto la domanda che sorge spontanea è: “siamo sicuri che il valore rappresentato dal “dividend yield” sia vera gloria?“.

Una prima criticità emerge già analizzando la formula: mentre il prezzo dell’azione utilizzato per il calcolo è quello attuale di mercato, e quindi si tratta di un valore che si riferisce al presente; al contrario invece il valore del dividendo si riferisce al valore staccato l’anno precedente e quindi si tratta di un dato che si riferisce al passato.

Ne consegue che il valore del “dividend yield” può trarre in inganno dal momento che non c’è certezza nè che il dividendo verrà distribuito nè che il suo ammontare monetario sarà in linea con quello dell’anno precedente.

Nel corso degli anni sono numerose le società che sono passate dalla “top ten del dividend yield” al non pagare nessun dividendo, come ad esempio Saipem o Telecom.

Una seconda criticità è costituita dal fatto che il valore del dividend yield potrebbe essere influenzato dal fatto che l’anno precedente la società abbia staccato un dividendo straordinario.

Ad un attento osservatore non sarà inoltre sfuggita una terza criticità: un alto valore del dividend yield potrebbe in realtà essere l’avvisaglia di una azienda in difficoltà e non di un buon affare!

In questo caso infatti l’alto valore del rapporto sarebbe determinato dal forte ribasso subito dalle quotazioni del titolo.

Non dimentichiamo infatti che se il prezzo di una azione diminuisce, di conseguenza aumenta il valore del dividend yield. E viceversa.

L’investitore “amante dei dividendi” deve quindi necessariamente informarsi periodicamente sui dati di bilancio, sull’andamento delle trimestrali e sulle decisioni delle assemblee per comprendere se la società produce utili, se continuerà a staccare dividendo ed eventualmente di quale importo.

Personalmente ritengo che sia consigliabile utilizzare il dividend yield, come criterio di selezione, all’interno di un paniere composto esclusivamente da società che adottano una politica dei dividendi stabile e costante nel corso degli anni, come ad esempio l’americana Johnson & Johnson che da decine d’anni stacca un dividendo sempre crescente, come illustrato nell’immagine sottostante.

L’operatività concreta (ossia la scelta del momento in cui acquistare o vendere) lo demanderei però ad una strategia di trading, ad esempio seguendo un modello trend follower.

Mi raccomando quindi, d’ora in poi prima di acquistare un titolo solo in base al rapporto “dividend yield”, verificate attentamente le condizioni della società e le sue politiche di distribuzione dei dividendi in modo da evitare di scambiare un fondo di bottiglia per un diamante…

“DIVENTA UN INVESTITORE DI SUCCESSO!”

© Riproduzione parziale o totale concessa con espressa citazione della fonte

Nel rispetto delle vigenti normative si specifica che in questo articolo il materiale è stato prodotto da Gabriele Bellelli, investitore privato e formatore (in seguito “autore”) il 7 gennaio 2019 alle ore 18.30 e diffusa al pubblico per la prima volta il 7 gennaio 2019 alle ore 19.

L’autore del presente articolo non si trova in un rapporto o circostanza da cui possa ragionevolmente attendersi la compromissione della correttezza della presente comunicazione o la presenza di eventuali conflitti di interesse, a titolo esemplificativo e non esaustivo, non percepisce una remunerazione per il servizio di analisi sui prodotti finanziari oggetto del seminario da parte dell’emittente di tali prodotti, e detiene alcuni dei prodotti finanziari citati.

In particolare, l’autore non detiene una posizione corta o lunga netta superiore alla soglia dello 0,50% del capitale azionario totale emesso dagli emittenti al quale la raccomandazione si riferisce, e non detiene neanche indirettamente una posizione netta superiore alla soglia dello 0,50% del capitale azionario totale emesso dagli emittenti al quale la raccomandazione si riferisce anche indirettamente, non è un market maker o un fornitore di liquidità per gli strumenti finanziari dell’emittente, non ha svolto nei 12 mesi precedenti la funzione di capofila o capofila associato di un’offerta pubblica di strumenti finanziari dell’emittente, non è parte di un accordo con l’emittente sulla prestazione di servizi di impresa di investimento e non è parte di un accordo con l’emittente relativo alla produzione della raccomandazione.

I contenuti della presente comunicazione sono elaborati sulla base delle seguenti fonti di informazione: sito Bloomberg.com, che l’autore ritiene attendibili per quanto a sua conoscenza, senza tuttavia poterne garantire l’assoluta affidabilità.

Le valutazioni in merito agli strumenti finanziari sono state elaborate in base a modelli proprietari creati dall’autore. Le informazioni in merito ai modelli proprietari utilizzati sono consultabili al seguente link www.bellelli.biz

A seguito di una personale valutazione dell’autore il grado di rischio comportato degli strumenti finanziari oggetto di valutazione nel presente seminario è elevato.

Ad ogni buon conto, si ricorda che per loro stessa natura le affermazioni prospettiche comportano rischi e incertezze, in quanto relative a eventi e circostanze futuri, di conseguenza i risultati effettivi, le performance, i rendimenti e/o i risultati economici complessivi possono discostarsi significativamente da quelli descritti o suggeriti nelle affermazioni prospettiche contenute nel presente seminario.

In generale, si ricorda che l’investimento in strumenti finanziari comporta il rischio di subire delle perdite del capitale investito, che nella peggiore delle ipotesi può arrivare fino alla perdita totale dello stesso.

In considerazione di ciò, ogni eventuale decisione di investimento negli strumenti finanziari oggetto del presente seminario e il relativo rischio rimangono a carico del destinatario della stessa, che dovrà analizzare e approfondire, eventualmente facendosi affiancare da un professionista di fiducia, le caratteristiche di ogni strumento finanziario per verificarne la compatibilità con la propria pianificazione finanziaria personale e il proprio grado di rischio.

I contenuti sono stati prodotti sulla base dei dati, delle informazioni e delle quotazioni rilevale il giorno 6 gennaio 2019 alle ore 12.

Non è previsto un aggiornamento dei contenuti di questo articolo.

L’elenco delle raccomandazioni diffuse nei precedenti 12 mesi sarà a breve reperibile al seguente link www.bellelli.biz

Si rileva anche che l’autore del seguente materiale e seminario non è iscritto all’Ordine dei Giornalisti e che pertanto potrebbe detenere alcuni dei valori mobiliari oggetto del seguente articolo.

Inoltre le informazioni contenute all’interno di questo articolo non costituiscono un servizio di consulenza finanziaria o un consiglio operativo, né costituiscono sollecitazione al pubblico risparmio, o a qualsivoglia forma di investimento.

I risultati presentati non costituiscono alcuna garanzia relativamente ad ipotetiche performance future.

Il materiale illustrato ha scopo puramente didattico, e l’autore, nonostante abbia messo la massima cura nell’elaborazione dei dati e dei testi, declina ogni responsabilità su eventuali inesattezze dei dati riportati e chiunque investa i propri risparmi prendendo spunto dalle indicazioni riportate, lo fa a proprio rischio e pericolo.